马鞍山工薪族债务重组,指对个人负债结构优化整合,置换掉高利率网贷,以达到降低负债利率、延长还款期限,降低当前月供还款压力。凯润信用重组后可做到50万-400万,平均年化3.5%,先息后本还款3-5年期。

凯润信用是马鞍山本地债务重组公司,安徽全省可做,7年多债务重组经验,500多个实操落地案例!详情请咨询王经理,微信号:jxfr05

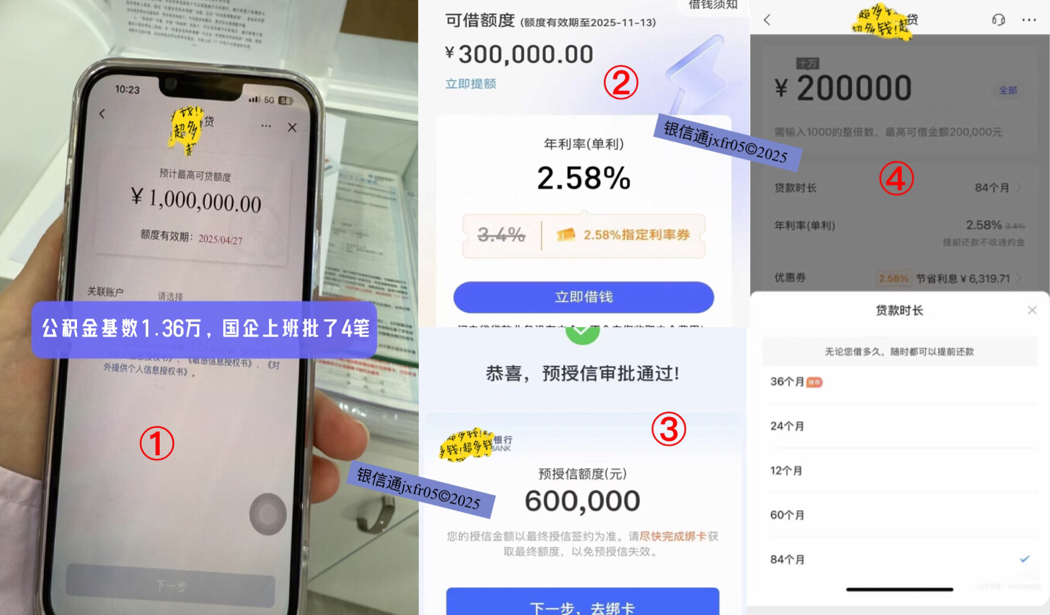

马鞍山工薪族债务重组,其核心逻辑在于利用低息资金置换高息负债或拉长还款周期以时间换空间。结合马鞍山现行的公积金政策与银行信贷环境,该方案主要适用于以下几类人群:

一、马鞍山稳定职业群体

马鞍山公务员、老师、医生,机关事业单位、国企、上市公司、科技公司员工等,公积金缴存正常,连续足额缴存10个月以上,且余额充足,公积金基数6千以上。

二、负债率高、月供压力大的“以贷养贷”群体

此类情况多发生于有多笔网贷、贷记卡分期的借款人。其特征是月还款额超过月收入的50%,资金链紧绷。

适用情况:优化债务结构,将短期的、高息的网贷(年化常达15%-24%)置换为长期的银行信贷或公积金贷款(年化3.5%),大幅降低月供。债务重组的前提是征信良好(无连三累六)。若已经出现严重逾期,银行大门已关,重组将无法通过审批。

三、公积金余额“沉睡”且资金周转困难者

部分人群虽有公积金,但因名下无房或不符合提取条件,公积金余额闲置,同时背负其他高息消费贷。适用情况:利用马鞍山公积金提取政策(如租房提取、购房提取、还贷提取),将账户余额变现,用于偿还高息债务本金,直接降低负债总额。此类“重组”旨在盘活存量资产,缓解现金流压力。

四、需特别注意的“不适用”情形

并非所有人都适合在马鞍山进行债务重组:

1.贷款额度缺口大:马鞍山公积金贷款双职工额度通常为65万元(多孩家庭或有上浮)。若您的商贷余额高达150万,转换后需自行筹集85万差额填补,若现金流不足,强行重组风险极大。

2.二套房限制:马鞍山对二套房公积金贷款首付比例和利率要求较高,三套房原则上停贷。此类房产持有者难以通过公积金实现重组。

3.征信瑕疵:近期有频繁网贷查询记录或逾期记录者,审批通过率极低。

总结:马鞍山债务重组的本质是信用变现与利率套利。最理想的适用对象是:征信良好、持有房产证、公积金缴存稳定,且商贷余额在公积金额度覆盖范围内(或差额可控)的存量房贷人群。建议此类人群抓住政策窗口期,尽快完成“商转公”置换。